Sabe o Que Acontece Se Não Pagar Um Crédito Pessoal?

Uma parte significativa da população portuguesa conta com, pelo menos, um crédito pessoal. Por isso, é essencial garantir que o pagamento é feito a tempo e horas para se evitarem situações de incumprimento. Em caso de dificuldade, pode ainda tentar negociar uma moratória de crédito junto da instituição.

Afinal, e numa altura em que o cenário económico português contribui para maiores dificuldades das famílias, o que acontece se não pagar um crédito pessoal?

Vai conhecer a resposta à questão, sendo que o seu primeiro passo deverá ser sempre o de garantir que contrata financiamento de forma responsável e com a certeza de optar pela melhor solução.

O Que Acontece Se Não Pagar Um Crédito Pessoal: Consequências

Quando pede um financiamento, como um crédito pessoal, está a assumir um compromisso com o banco.

Naturalmente, este compromisso deve ser respeitado e pressupõe o cumprimento dos prazos de pagamento estipulados no contrato. Caso contrário, há diferentes consequências que podem surgir.

Ora, é importante considerar seriamente o que acontece se não pagar um crédito pessoal.

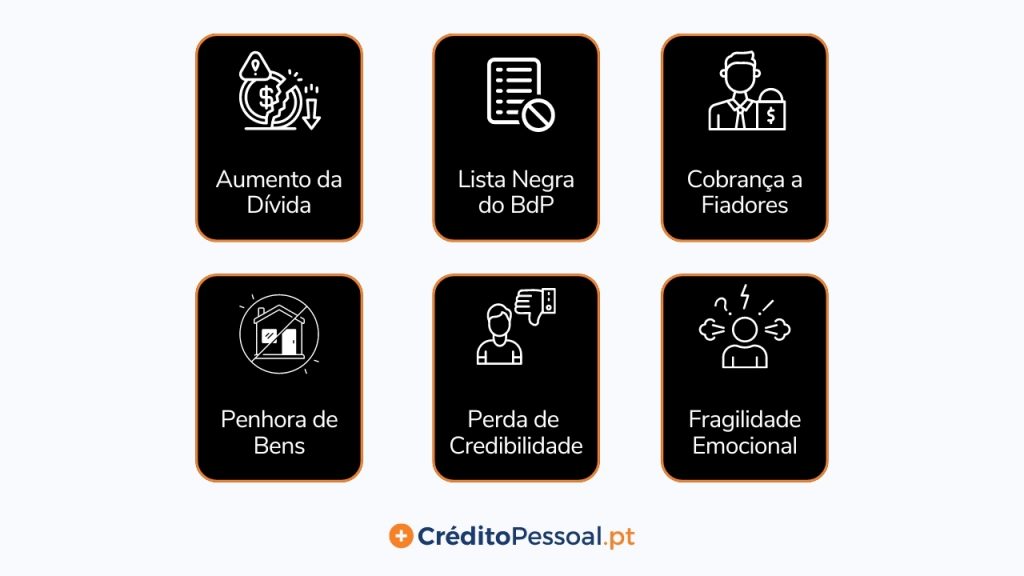

As principais consequências do não pagamento são:

- Aumento do valor da dívida – ao não pagar o crédito no tempo previsto estará a contribuir para o aumento crescente do seu valor, uma vez que acumula taxas de juro e possíveis penalizações pelo atraso.

- Lista negra do Banco de Portugal – todas as pessoas que têm dívidas ou problemas bancários podem constar da lista negra do Banco de Portugal. Esta lista sinaliza o seu incumprimento, o que impede a contratação de novos créditos. A única forma de retirar o nome é pagando todo o montante em dívida.

- Cobrança a fiadores – os fiadores são responsáveis por garantir o pagamento do empréstimo em caso de incumprimento por parte do credor. Assim, em caso de necessidade, o valor em dívida poderá ser-lhes cobrado.

- Penhoras – falhas no pagamento podem levar as entidades financiadoras a penhorar bens como, por exemplo, o seu carro ou a sua casa. Estes bens servem para garantir o valor da dívida.

- Perda de credibilidade – o incumprimento leva à perda de credibilidade junto das entidades financiadoras, o que poderá colocar em causa a possibilidade futura de contratar outros créditos.

- Situação emocional – este tipo de situações podem ser bastante desesperantes e levar a cenários emocionais mais frágeis, colocando em causa o seu bem-estar ou até originando cenários de urgência financeira que o levam a ponderar recorrer a agiotas ou empréstimos particulares.

❗Tenha em atenção que situações de sobre-endividamento podem levar a um cenário de insolvência pessoal.

PARI e PERSI

Para evitar estas consequências, há um mecanismo de prevenção chamado PARI: Plano de Ação para o Risco de Incumprimento.

Ora, ao abrigo do PARI, os bancos são obrigados a identificar clientes cuja capacidade financeira possa estar a degradar-se.

O objetivo é encontrar uma solução, desde a renegociação à consolidação, por exemplo, para evitar o incumprimento.

A situação torna-se mais complicada quando é ativado o PERSI: Procedimento Extrajudicial de Regularização de Situações de Incumprimento.

Tal como o nome indica, este mecanismo é acionado quando já existe uma situação de não cumprimento de encargos financeiros.

O foco desta solução está em facilitar a negociação entre bancos e clientes de modo a resolver o incumprimento e evitar o recurso aos tribunais.

💡 O PARI é um instrumento de prevenção, enquanto o PERSI é um mecanismo centrado na gestão.

Se ainda não se encontra numa situação de incumprimento, mas começa a sentir dificuldades acrescidas no pagamento dos seus créditos, então ainda vai a tempo de prevenir situações mais complexas.

Não Pagar Crédito Pessoal: Quais as Razões?

São vários os motivos que podem levar à impossibilidade de pagar, a tempo e horas, o valor mensal do crédito:

- Situação inesperada de desemprego: motivos imprevistos, como a falência de uma empresa ou a não renovação de um contrato de trabalho, podem levar ao desemprego e à perda da principal fonte de rendimento.

- Redução significativa do rendimento disponível: uma despesa adicional ou uma situação incontrolável, como a necessidade de comprar um eletrodoméstico ou uma obra urgente, podem levar a uma perda considerável do orçamento familiar.

- Doença súbita: o surgimento de uma doença pode levar à necessidade de canalizar o seu orçamento de forma prioritária para acompanhamento médico e respetivos tratamentos.

Todas estas situações podem contribuir para um contexto financeiro complexo, impedindo que possa priorizar o pagamento dos empréstimos.

Como tal, não surpreende que facilitem o surgimento de cenários de incumprimento.

Como Evitar o Incumprimento

Deve unir esforços para garantir que não deixa de pagar o seu financiamento e não pensar o que acontece se não pagar um crédito pessoal, seja um cartão de crédito, seja um crédito para férias, ou outros quaisquer.

Contudo, este processo pode tornar-se complicado e exigir algum esforço adicional.

Organize o Seu Orçamento

Agora que já sabe o que acontece se não pagar um crédito pessoal, deve começar por analisar detalhadamente o seu orçamento familiar mensal. Importa listar todos os rendimentos e gastos, para ter uma ideia global completa.

Desta forma, conseguirá dar prioridade ao pagamento de todas as despesas e perceber o montante que tem efetivamente disponível.

Faça Escolhas Conscientes

Se já é verdade que é crucial a gestão responsável e ponderada do seu dinheiro, esta ideia torna-se ainda mais real quando corre o risco de não conseguir pagar um empréstimo.

Esse risco é grande perante, por exemplo, um pedido de crédito pessoal para entrada de crédito habitação.

Assim, antes de realizar qualquer compra, deve considerar as suas necessidades reais e perceber qual a melhor opção para si. Apesar de exigir algum sacrifício, permitirá aumentar a sua margem de poupança e evitar acumular dívidas.

Procure Novas Fontes de Rendimento

Naturalmente, a sua situação financeira poderá melhorar a olhos vistos aumentando os rendimentos mensais.

Neste sentido, e embora possa não ser fácil, talvez faça sentido avaliar a ideia de ocupar os seus tempos livres com uma fonte de rendimento adicional.

Porque não rentabilizar um hobby? Ou lançar-se no mercado dos profissionais freelancers? Em alternativa, e caso considere possível, também poderá ponderar a ideia de procurar um segundo emprego.

Renegoceie a Dívida

Nenhuma entidade financeira tem interesse em que um cliente acumule dívidas e não consiga pagar os seus créditos.

Considere renegociar a sua dívida com a entidade financiadora. Ao expor a sua situação, poderão procurar soluções que permitam facilitar o processo, como estender o prazo para pagamento do crédito.

Contrate um Seguro de Crédito Pessoal

Nas situações em que há dificuldades em pagar o empréstimo, o seguro de crédito pessoal funciona como uma garantia de proteção.

De facto, esta solução permite múltiplas coberturas e é também fácil de obter, já que se encontra associado ao próprio crédito pessoal.

Como tal, e muito embora haja custos de contratualização, pode ser vantajoso aderir a este tipo de seguro para efeitos preventivos.

Consolide os Seus Créditos

A modalidade de crédito consolidado pode ser a solução para quem está a questionar-se “o que acontece se não pagar um crédito pessoal?”

Ao consolidar os seus créditos, irá juntar todos os empréstimos numa só entidade financiadora e estender o prazo de pagamento. Assim, fica apenas com uma prestação mensal única para todos os créditos.

Esta solução é ideal para quem procura poupar, dado que, ao prolongar o prazo de pagamento, poderá conseguir pagar até menos 60% das suas prestações atuais.

Desta forma, consolidar créditos pode ser vantajoso para quem conta com mais do que um empréstimo.

💡 Pode também optar por um crédito consolidado com hipoteca, através do qual junta um crédito pessoal a um crédito habitação.

Adicionalmente, esta solução tem a vantagem de, em caso de necessidade, permitir pedir um financiamento extra. Pode, por exemplo, pedir um novo crédito pessoal.

Pode contar com a nossa experiência para encontrar o financiamento adequado para o seu caso, garantindo a maior poupança possível.

Conclusão

Infelizmente, muitas famílias não conseguem pagar os seus créditos a tempo, devido a dificuldades financeiras e a imprevistos.

Quando assim é, é normal que se questione sobre o que acontece se não pagar um crédito pessoal.

Ora, o não pagamento do crédito pessoal pode trazer graves consequências. Por isso, se procura evitar falhas no pagamento das suas mensalidades, pode adotar as dicas que apresentamos.

Para quem conta com vários empréstimos, consolidar os créditos, em particular, pode ser vantajoso. Desta forma, conseguirá juntar todos os créditos numa prestação, o que permite reduzir taxas de juro e potencia a margem de poupança.

Perguntas Frequentes

As principais consequências que surgem com o não pagamento de um crédito pessoal são:

- Aumento da sua dívida;

- Registo na lista negra do Banco de Portugal;

- Cobrança a fiadores;

- Penhora de bens;

- Perda de credibilidade;

- Fragilidade emocional.

Há diferentes dicas que pode adotar para evitar o não pagamento de um crédito pessoal, nomeadamente:

- Organizar o seu orçamento;

- Fazer escolhas conscientes;

- Procurar novas fontes de rendimento;

- Renegociar a dívida;

- Contratar seguro de crédito pessoal;

- Consolidar créditos.

As maiores razões para esse problema são o desemprego, a doença súbita e a perda inesperada de rendimentos por outros imprevistos.

![Melhores Cartões de Crédito em Portugal [2026]](https://creditopessoal.pt/wp-content/uploads/2025/08/melhores-cartoes-de-credito-em-portugal.jpg)

Os meus rendimentos acabaram tive que recorrer ao rendimento social de inserção para sobreviver ja tenho 59 anos e ninguém me dá trabalho como resolver esta situação uma vez que nao trabalho e todo o dinheiro que entrou no meu banco mensal era de 1.500 euros agora só 237 euros pois esse rendimento acabou porque era enviado a7 anos no meu banco e do nada parou

Olá, Jorge. Se tem créditos em seu nome, é importante evitar entrar em incumprimento. Pode ponderar renegociar o crédito, avançar com uma consolidação (se possível) ou ativar os mecanismos de ajuda no incumprimento, como o PARI, o PERSI ou a Rede de Apoio ao Cliente Bancário (RACE).