Crédito Pessoal Para Entrada de Crédito Habitação: É Viável?

Para a maioria dos consumidores, a compra de uma casa só é possível quando se pede um empréstimo ao banco.

Mesmo assim, o imóvel é apenas financiado parcialmente na esmagadora maioria dos casos. Ou seja, tem de ter algum capital disponível para completar o empréstimo, nomeadamente a entrada.

Perante esta situação, pode pensar na hipótese de pedir um crédito pessoal para entrada de crédito habitação.

A questão é: será essa uma opção viável? É o que vai perceber neste artigo.

É Possível Pedir Crédito Pessoal Para Entrada de Crédito Habitação?

A resposta direta é “não”. O Banco de Portugal proíbe a prática de pedir crédito pessoal para a entrada de crédito habitação.

Com efeito, o regulador introduziu, em 2018, um pacote de medidas que limita os valores da concessão de crédito por parte dos bancos.

Em particular, a recomendação do Banco de Portugal é a de que o rácio entre o montante do empréstimo e o valor do imóvel dado em garantia (isto é, o LTV – Loan-to-Value) seja de:

- 90% para créditos para habitação própria e permanente;

- 80% para créditos com outras finalidades que não habitação própria e permanente.

Em bom português, se pedir um crédito para ter uma habitação própria e permanente, o banco pode financiar, no máximo, 90% do valor do imóvel.

❗A percentagem específica a ser financiada depende, entre outros fatores, da sua taxa de esforço e do seu perfil de crédito, sendo que o teto máximo será sempre 90%.

Estas limitações do Banco de Portugal têm um objetivo: garantir “que as famílias obtêm financiamento sustentável, minimizando o risco de incumprimento”.

A prevenção parece estar a funcionar. A conclusão é do Relatório Anual de Acompanhamento da Recomendação Macroprudencial Sobre Novos Créditos a Consumidores.

“Em 2023, à semelhança de anos anteriores, o montante de crédito à habitação e de crédito pessoal concedido simultaneamente ao mesmo mutuário, em valor suscetível de ser potencialmente utilizado com a finalidade de contornar os limites ao rácio LTV estipulados na Recomendação, continuou a ser imaterial (menos de 1%)”.

Relatório do Banco de Portugal

É Mesmo Preciso Assumir os 10% da Entrada no Crédito Habitação?

Sim, por regra, tem de possuir dinheiro suficiente para suportar a quantia que o banco não empresta (correspondente, na maioria das vezes, a 10% do valor da casa).

Por exemplo, se comprar uma habitação no valor de 200.000€, deve ter 20.000€ disponíveis para a entrada.

Contudo, os 10% são uma referência modesta. O melhor é mesmo ter uma poupança superior para fazer face a outras despesas:

- Impostos (IMT e Imposto de Selo);

- Escritura;

- Comissões Bancárias.

✅ Recomendamos que esteja disponível para cobrir até 20% do montante da habitação para conseguir suportar todas as despesas adicionais.

Por outro lado, os próprios bancos poderão requerer que assuma uma percentagem maior da entrada.

É o que acontece se a instituição financeira emprestar apenas entre 80 a 85% do valor do imóvel, por exemplo.

Aliás, é exatamente isso que acontece com entidades como o Bankinter, que refere financiar um máximo de 80% do valor de avaliação do imóvel; ou como o Santander, que atribui financiamento até 85% desse mesmo valor.

Pedir Crédito Pessoal Para Entrada de Crédito Habitação: Quais as Consequências?

O problema de pedir crédito pessoal para entrada de crédito habitação começa logo no facto de estar a fugir à recomendação do Banco de Portugal.

Ainda assim, e pese embora o número de casos irrisório (como vimos), há quem contorne a medida do regulador. As consequências podem ser muito prejudiciais.

Desde logo, ficará a pagar duas prestações: a do crédito habitação, sim, e a do crédito pessoal também.

Basta imaginar: suponha que compra uma casa de 180.000 euros a 40 anos e que, com o financiamento a 90% por parte do banco (162.000€), a sua prestação é de 650€.

Se fizer um crédito pessoal para pagar os 18.000€ de entrada, fica com uma mensalidade de, por exemplo, 350€.

❗️ Estas prestações são meramente ilustrativas e variam de acordo com diferentes TAN e TAEG, prazos de pagamento, entre outros fatores. Com este exemplo, pretendemos apenas transmitir uma ideia quantificada da perda.

Ora, mensalmente, terá um custo de 1.000€. Mesmo que o seu rendimento seja de 2.000€, terá uma taxa de esforço de 50%, o que poderá eventualmente tornar-se incomportável.

Já se recorresse a capitais próprios para liquidar os 18.000€ ficaria apenas com a prestação da casa, que corresponde a uma taxa de esforço de 32,5%.

💡 Regra geral, a taxa de esforço não deve ultrapassar 35% do rendimento total do agregado familiar.

Por sua vez, este sinal é uma linha vermelha para o banco, que, a consultar também o seu Mapa de Responsabilidades, antecipa um risco de incumprimento maior.

Prevendo isso, a entidade financeira pode mesmo recusar o financiamento do crédito habitação.

Se tivesse até recorrido primeiro ao crédito pessoal antes de solicitar o crédito habitação, a situação seria pior.

Ao ver o empréstimo da casa recusado, ficaria a pagar uma mensalidade de crédito pessoal sem qualquer propósito, sendo que há também consequências por não pagar esse crédito.

Agora percebe melhor ainda: pedir crédito pessoal para entrada de crédito habitação pode significar um comprometimento sério da sua vida financeira.

Alternativas ao Pedido de Crédito Pessoal Para Entrada de Crédito Habitação

As alternativas imediatas ao pedido de crédito pessoal neste contexto são o acesso a imóveis do banco ou à garantia pública na compra da primeira habitação.

Vamos conhecer cada uma destas soluções em detalhe.

Adquirir Casas do Banco

As instituições bancárias têm um portfólio de imóveis com taxas de juro mais atrativas e a aquisição de uma destas casas pode até permitir o financiamento a 100%.

Por isso, pondere contactar o seu banco para estudar esta possibilidade.

De facto, são diversas as entidades financeiras a oferecer a oportunidade de acesso a imóveis que têm no respetivo portfólio. Entre os bancos que conferem esta possibilidade, podemos identificar, por exemplo:

- BPI;

💡 Pode consultar os imóveis detidos pelo banco no website dessa entidade financeira.

Garantia Pública na Compra da Primeira Habitação

Esta medida, publicada no Decreto-Lei 44/2024, de 10 de julho, apoia os jovens com a obtenção de financiamento até 100% do crédito habitação.

Tal é possível com o Estado a garantir até 15% do valor do imóvel (ou seja, cobrirá a quantia necessária para o valor de entrada do imóvel, já que o banco financia até 90%).

💡 Esta é uma forma de crédito destinado aos mais novos, no âmbito do empréstimo para compra de casa.

Na prática, o Estado age como fiador do crédito e, em caso de incumprimento, assume a dívida temporariamente.

Nesta situação em específico, o consumidor, ou a família, terá de devolver posteriormente o valor que o Estado mobilizou para liquidar essa dívida.

Para aceder à garantia pública no crédito habitação, é preciso cumprir os requisitos seguintes:

- Ter entre 18 e 35 anos e domicílio fiscal em Portugal;

- Ter rendimentos que não ultrapassem o oitavo escalão do IRS (81.199€ anuais);

- Não ser proprietário/a de outro prédio urbano ou fração habitacional;

- O valor da casa não pode ultrapassar os 450.000€;

- Não ter beneficiado desta medida anteriormente.

💡 Apesar de poder beneficiar deste apoio, lembre-se de que a sua taxa de esforço, tentativamente, deve fixar-se abaixo de 35%.

Paralelamente a esta medida, os jovens vão ter acesso à isenção do Imposto de Selo e do IMT, de acordo com o regulamentado na Lei 30-A/2024, de 20 de junho.

Conclusão

Ao pedir crédito pessoal para entrada de crédito habitação, está a colocar em risco o seu orçamento familiar e a sua vida financeira de um modo geral.

Por isso, é fundamental procurar alternativas. As mais viáveis são a aquisição de casas do banco ou o acesso à garantia pública na compra da primeira casa.

O pedido de crédito pessoal deve ser feito para outras finalidades, como formações, obras, compra de eletrodomésticos, ou mesmo para férias, por exemplo.

A esse nível, o CréditoPessoal.pt pode ajudar a encontrar a solução mais vantajosa. Faça uma simulação e aceda à melhor oferta de crédito pessoal de acordo com as suas necessidades.

Perguntas Frequentes

Não. Essa prática é proibida pelo Banco de Portugal, que limita os valores que as entidades bancárias podem conceder no crédito:

- 90% para créditos para habitação própria e permanente;

- 80% para créditos com outras finalidades que não habitação própria e permanente.

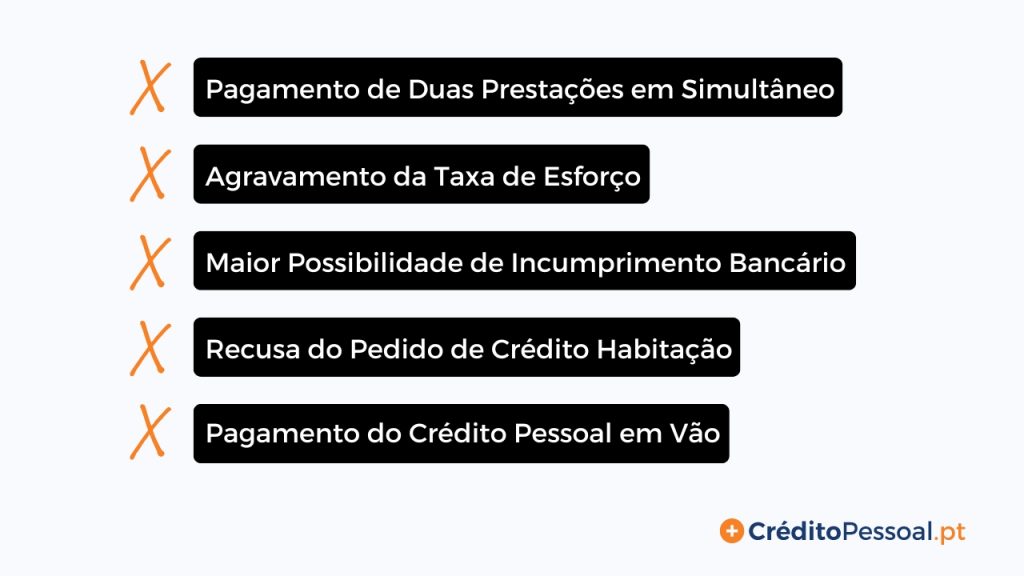

As cinco maiores consequências dessa prática são:

- O pagamento de duas prestações em simultâneo;

- O agravamento da taxa de esforço;

- A maior possibilidade de incumprimento bancário;

- A recusa do pedido de crédito habitação;

- O pagamento do crédito pessoal sem qualquer propósito.

As duas melhores alternativas são, por um lado, a aquisição de um imóvel integrado no portfólio do seu banco e, por outro, o acesso à garantia pública na compra da primeira casa, se cumprir os requisitos para este efeito.

Os cinco critérios que é preciso cumprir são os seguintes:

- Ter entre 18 e 35 anos e domicílio fiscal em Portugal;

- Ter rendimentos que não ultrapassem o oitavo escalão do IRS;

- Não ser proprietário/a de outro prédio urbano ou fração habitacional;

- O valor da casa não pode ultrapassar os 450.000€;

- Não ter beneficiado desta medida anteriormente.

![Melhores Cartões de Crédito em Portugal [2026]](https://creditopessoal.pt/wp-content/uploads/2025/08/melhores-cartoes-de-credito-em-portugal.jpg)