Melhor Crédito Pessoal 2026: Como Obter e Escolher?

O crédito pessoal é uma das principais soluções para a compra de bens e de serviços, mas, com tanta oferta no mercado, escolher o melhor pode ser uma tarefa difícil.

Por isso, preparámos este artigo para ajudar na tua tomada de decisão. Vais saber:

- Como obter o melhor crédito crédito pessoal em 2026;

- Quais os cuidados a ter quando escolhes este tipo de financiamento.

Além destas informações, podes contar com a nossa equipa de especialistas para encontrar a solução de crédito pessoal mais vantajosa.

Qual é o Melhor Crédito Pessoal em 2026?

| Entidade | TAEG |

|---|---|

| Montepio Crédito | Desde 9,2% |

| Revolut | Desde 9,58% |

| Credibom | Desde 9,76% |

| Cetelem | Desde 9,8% |

| Banco CTT | Desde 9,8% |

| Cofidis | Desde 9,9% |

| Crédito Agrícola | Desde 10,0% |

| Unibanco | Desde 10,3% |

| Oney | Desde 10,4% |

| Puzzle | Desde 10,5% |

| CGD | Desde 11,1% |

| Millennium BCP | Desde 11,5% |

| BPI | Desde 11,5% |

| Novo Banco | Desde 11,8% |

| ActivoBank | Desde 11,8% |

| Santander | Desde 13,2% |

| Universo | Desde 13,3% |

| Bankinter | Desde 15,5% |

| WiZink | 15,6% |

O melhor crédito pessoal é o que oferece a TAEG com menor peso no financiamento.

Ora, quanto menor for essa taxa, menor será também o custo total do crédito, isto é, o Montante Total Imputado ao Consumidor (MTIC).

💡 Trimestralmente, o Banco de Portugal publica as taxas de juro máximas a aplicar aos créditos pessoais e a outros empréstimos ao consumo.

Vejamos um exemplo concreto para ilustrar a importância da TAEG.

Imagina que o Miguel quer pedir um crédito pessoal no valor de 10.000€, para despesas gerais, e quer liquidar o empréstimo em 48 meses.

Vamos avaliar a oferta de quatro bancos com base nestas características:

| Entidade | TAEG | Prestação | MTIC |

|---|---|---|---|

| Unibanco | 15,6% | 271,38€ | 13.202,43€ |

| ActivoBank | 11,2% | 245,39€ | 12.214,72€ |

| BPI | 14,8% | 258,07€ | 12.971,52€ |

| CGD | 13,1% | 253,63€ | 12.684,15€ |

A partir desta comparação, percebes que a oferta mais aliciante (à data da simulação) é a do ActivoBank, precisamente devido à TAEG inferior.

Como Escolher o Melhor Crédito Pessoal em 2026?

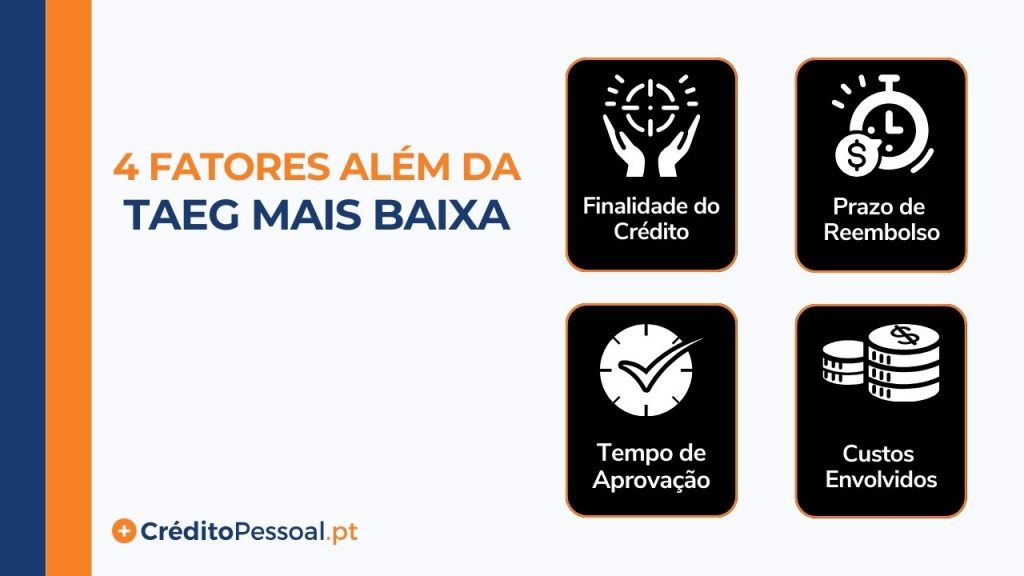

Embora a TAEG seja o critério a privilegiar quando procuras um empréstimo pessoal, há quatro outros fatores que deves considerar para escolher o melhor crédito pessoal. Clarificamos, de seguida, o essencial acerca de cada um.

Finalidade do Crédito

Um empréstimo pessoal pode ser pedido com ou sem finalidade específica. Quando identificas a finalidade do crédito, podes beneficiar de melhores condições contratuais, nomeadamente, taxas de juro inferiores.

Pensemos, aliás, no exemplo da Mónica. Esta consumidora precisava de um crédito pessoal para saúde com as características seguintes:

- Montante de 10.000€;

- Prazo de pagamento de 48 meses.

Depois de uma pesquisa online, a Mónica chegou à oferta da CGD e encontrou duas propostas:

| Empréstimo | TAEG | MTIC |

|---|---|---|

| Sem Finalidade Específica | 13,1% | 12.684,15€ |

| Com Finalidade Específica | 6,5% | 11.309,64€ |

Por identificar a finalidade do empréstimo, a Mónica teria um contrato bastante mais benéfico comparativamente ao crédito sem finalidade específica.

Por isso, sempre que possível, clarifica junto do banco qual o destino a dar ao financiamento.

Prazo de Reembolso

Quanto mais dinheiro pedires emprestado, maior será o custo total do crédito. Do mesmo modo, quanto maior for o prazo de pagamento, maiores serão os encargos por suportares juros durante mais tempo.

Por exemplo, a Ana contactou o Credibom para pedir um crédito pessoal de 8.000€ e recebeu duas propostas que diferem quanto ao período de reembolso:

| Prazo | TAEG | Prestação | MTIC |

|---|---|---|---|

| 60 meses | 12,00% | 172,38€ | 10.483,60€ |

| 84 meses | 10,97% | 132,31€ | 11.254,84€ |

É certo que a mensalidade do crédito pago em 84 meses é menor, mas, se reparares, o custo total do financiamento será superior.

O ideal será encontrar um equilíbrio entre a despesa que consegues suportar mensalmente e o custo final do empréstimo.

💡 Se o teu crédito envolver despesas de educação, de saúde ou de energias renováveis, podes conseguir um crédito pessoal de 120 meses.

Tempo de Aprovação

A maior parte das instituições financeiras valida estes créditos entre 24 a 48 horas após o pedido. Ou seja, é um tempo de aprovação rápido e a solicitação pode até ser feita 100% online com assinatura digital.

| Entidade | Tempo de Aprovação |

|---|---|

| Santader | Em poucos minutos |

| CGD | 24 horas |

| Montepio Crédito | 24 horas |

| Crédito Agrícola | 24 horas |

| Banco CTT | 24 horas |

| Unibanco | 24 horas |

| Credibom | 24 horas |

| Activobank | 24 horas |

| Cofidis | 24 horas |

| Novo Banco | 24 horas |

| Millennium BCP | 24 horas |

| BPI | 24 horas |

| Bankinter | 24 horas |

| Cetelem | 48 horas |

Se tiveres maior urgência em aceder ao financiamento, pode fazer sentido avaliar o prazo que o banco dá como referência para aprovar o crédito e optar pelos mais rápidos.

Custos do Crédito

O custo de um crédito pessoal é muito variável de banco para banco, mas há algumas despesas que deves ter em conta em todas as instituições financeiras.

| Custo | Valor |

|---|---|

| Taxa de Juro | Variável |

| Comissão de Abertura | Variável |

| Seguro | Variável |

| Imposto de Selo | 4% |

| Taxa de Amortização | 0,25% ou 0,50% |

| Taxa de Juros Moratórios | 3% |

Eis o que precisas de saber, de forma sumária, sobre cada um destes encargos.

- Taxa de juro: a TAN e a TAEG, particularmente, são custos obrigatórios em todos os bancos, sendo que as taxas podem ser fixas ou variáveis. No primeiro caso, a tua mensalidade será sempre a mesma ao longo do contrato.

- Comissão de abertura: este encargo pode ser de centenas de euros, mas não se verifica em todos os bancos.

- Seguro de proteção ao crédito: nalguns bancos é obrigatório e noutros é facultativo.

💡 O seguro de um crédito pessoal protege, tipicamente, em caso de desemprego, de invalidez, ou de falecimento.

- Imposto de selo: este imposto pago ao Estado é fixo, no valor de 4%, e é aplicado sobre os juros e as comissões do empréstimo pessoal.

- Taxa de amortização: o reembolso antecipado do crédito implica o pagamento de uma taxa de 0,50% se essa amortização ocorrer a mais de 12 meses para o final do contrato e de 0,25% se acontecer a menos de 12 meses.

- Taxa de juros moratórios: o atraso no pagamento do empréstimo pode resultar em juros de mora cobrados à taxa máxima de 3%.

Como Pedir um Crédito Pessoal?

O pedido de um crédito pessoal pode ser feito a partir do website dos bancos na grande maioria dos casos, mas há uma limitação: apenas conhecerás a oferta de uma entidade em específico.

É verdade que poderás fazer vários pedidos em bancos diferentes, mas esse processo manual é bastante mais burocrático e moroso.

Por isso, a alternativa mais viável será recorreres a intermediários de crédito. Os benefícios são vários:

- Com um único pedido ou simulação, terás acesso a várias ofertas de crédito pessoal;

- Recebes propostas adaptadas às tuas necessidades e ao teu perfil financeiro;

- O processo é gratuito e decorre 100% online.

Através do simulador do CréditoPessoal.pt, em particular, consegues usufruir destas vantagens: após receberes o teu pedido, a nossa equipa avalia o mercado para apresentar o crédito pessoal mais benéfico para o teu caso em particular.

Continuar

Cuidados a Ter Na Procura Pelo Melhor Crédito Pessoal

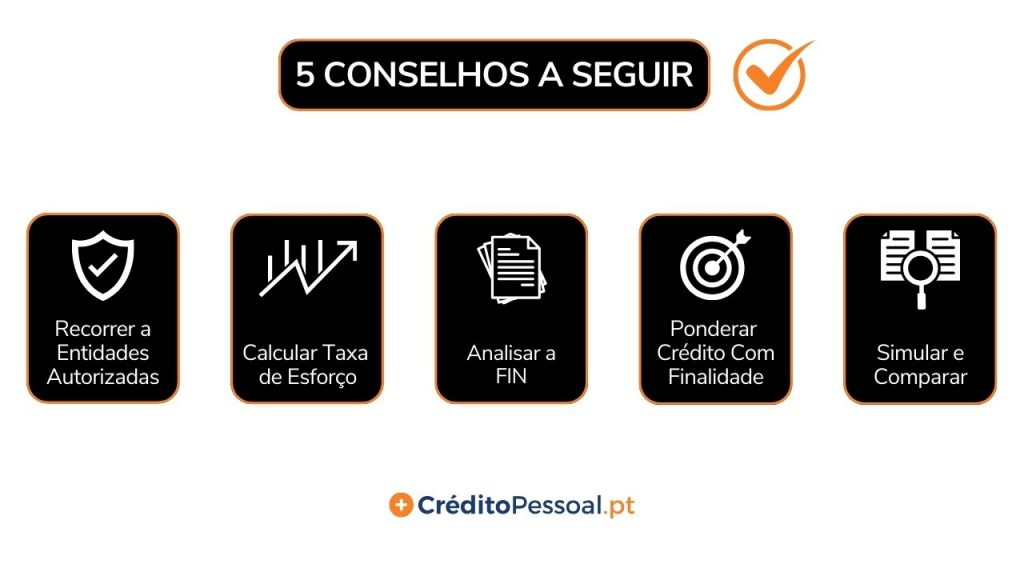

É possível destacar cinco cuidados a ter na tua busca pelo melhor crédito pessoal.

- Recorre apenas a entidades autorizadas: no momento de pesquisares por um crédito pessoal, recorre apenas às instituições autorizadas pelo Banco de Portugal.

❗️Evita a todo o custo o contacto com agiotas ou particulares portugueses, já que poderás ser vítima de burlas.

- Calcula a tua taxa de esforço: quanto maior for a tua taxa de esforço, maior será a probabilidade de incumprimento e, como tal, a chance de teres o empréstimo recusado. Idealmente, a tua taxa de esforço deve ser inferior a 35%.

- Analisa a FIN: as características do teu crédito estão condensadas na Ficha de Informação Normalizada (FIN). Analisa sempre este ficheiro antes de aceitares uma proposta e foca-te no MTIC do financiamento de modo a identificar o menor.

- Pondera um crédito com finalidade específica: tal como explicámos, quando especificas o objetivo de um crédito, podes aceder a condições mais favoráveis. Por isso, pondera solicitar o teu empréstimo com finalidade específica.

⚠️ Para gozares das condições do crédito pessoal com finalidade específica, os bancos podem exigir comprovativos de pagamento e outros documentos que atestem o uso do montante financiado nessa mesma finalidade.

- Simula e compara ofertas: é uma regra de ouro. Quantas mais simulações fizeres, mais facilmente conhecerás o melhor crédito pessoal. Lembra-te também de que podes poupar trabalho com soluções como o simulador do CréditoPessoal.pt.

Documentos e Requisitos Necessários Para Pedir um Crédito Pessoal

- Documento de Identificação Cartão de Cidadão ou Bilhete de Identidade

- Comprovativo de IBAN Obtido através de uma caixa de multibanco ou do homebanking do seu banco

- Comprovativo de Morada Fiscal Cópia de uma fatura com a sua morada (fatura da luz, água, telecomunicações)

- Comprovativo de Rendimentos Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS

- Mapa de Responsabilidades Obtido através da Central de Responsabilidades de Crédito na área de particulares do site do Banco de Portugal

Estes são os ficheiros que terás de enviar ao banco quando pedes um crédito pessoal.

Através desses documentos, a entidade credora consegue avaliar o teu perfil de crédito e perceber se terás a capacidade necessária para liquidar o empréstimo.

Por esta razão, é importante transmitir confiança ao banco, nomeadamente através de:

- Estabilidade profissional, idealmente com um contrato de trabalho efetivo;

- Histórico bancário saudável, ou seja, sem incumprimentos ou atrasos em pagamentos anteriores;

- Taxa de esforço reduzida.

⚠️ Não é possível pedir um crédito pessoal numa situação de desemprego.

Adicionalmente, deves cumprir dois grandes requisitos para aderir ao crédito: residir em Portugal e ter mais de 18 anos.

Quais São as Alternativas ao Crédito Pessoal?

Há duas alternativas que poderás querer considerar antes de pedir este tipo de empréstimo, particularmente se já tiveres um crédito pessoal.

Por um lado, se perceberes que as condições do teu financiamento atual são desvantajosas, faz todo o sentido contactares o seu banco para renegociar o empréstimo e rever, por exemplo, as taxas de juro ou o prazo de pagamento.

Por outro lado, caso tenhas vários empréstimos em simultâneo, o crédito consolidado é a tua melhor opção como alternativa ao pedido de mais um crédito pessoal.

Na prática, a consolidação de créditos consiste em juntar todos os créditos num contrato único com condições bastante mais benéficas.

✅ O crédito consolidado permite poupanças mensais que podem chegar aos 60%.

É Possível Cancelar o Crédito?

Sim, é possível cancelar um crédito, mas há uma regra a considerar: a anulação do empréstimo só é possível durante os 14 dias após o início do contrato.

Essa possibilidade de cancelamento de um empréstimo, designada “direito de livre revogação”, está inscrita no Decreto-Lei 133/2009, de 02 de Junho.

No entanto, terás de pagar as taxas de juro pelo período correspondente. Depois, tens 30 dias para a devolução do dinheiro financiado.

Conclusão

O crédito pessoal pode ser a solução ideal para responder a vários tipos de despesas.

Para identificares qual o melhor crédito pessoal para ti, é boa prática comparar as várias ofertas existentes no mercado.

De facto, essa tarefa de comparação pode resultar numa poupança de centenas de euros no final do empréstimo.

Neste contexto, podes contar com a ajuda do CréditoPessoal.pt. No fundo, comparamos por ti as ofertas dos principais bancos e apresentamos a mais vantajosa tendo por base as tuas necessidades.

Perguntas Frequentes

Não há uma resposta 100% certa para esta questão. Cada caso é um caso e, por isso, o melhor crédito pessoal para ti pode não ser igual ao financiamento ideal para outro cliente.

No geral, sabe-se que a melhor oferta de crédito pessoal é a que envolve as taxas de juro menores, especialmente a TAEG.

É que uma TAEG inferior resulta igualmente num custo total (MTIC) menor.

Para escolher o melhor crédito pessoal, deves comparar diversas propostas. Só assim saberás identificar a que oferece melhores condições.

É importante analisar fatores como o MTIC, o prazo de pagamento, as taxas de juro, o tempo de aprovação e o tipo de crédito em causa (empréstimo com finalidade específica ou crédito sem finalidade específica).

No geral, o crédito pessoal mais baixo é o que apresenta a menor TAEG. Esta taxa reflete o custo total de um empréstimo, por isso, quanto menor for, menor será igualmente o Montante Total Imputado ao Consumidor (MTIC).

É muito difícil identificar o banco com a menor TAEG atualmente, já que as ofertas das entidades financeiras alteram-se periodicamente. Ora, o melhor será fazeres uma simulação online para conheceres a proposta de cada banco.

Para facilitar, podes recorrer ao simulador do CréditoPessoal.pt. Com uma única simulação, consegues aceder às ofertas de vários bancos e identificar o melhor crédito pessoal para ti.

![Melhores Cartões de Crédito em Portugal [2026]](https://creditopessoal.pt/wp-content/uploads/2025/08/melhores-cartoes-de-credito-em-portugal.jpg)