Crédito ao Consumo: Tudo o Que Deves Saber Antes de Pedir

Além do crédito habitação, os bancos comercializam um tipo de empréstimo muito versátil: o crédito ao consumo.

Esta solução permite comprar uma grande variedade de bens e de serviços.

Mas em que consiste? Para esclarecer, preparamos um guia com tudo o que deve saber sobre o crédito ao consumo. Vamos explicar-te:

- O que é e quais as principais características desta solução de financiamento;

- Quais os cuidados a ter antes de pedir o empréstimo aos consumidores;

- Que custos é preciso ter em conta quando se acede a este crédito.

Caso pretendas conhecer as melhores ofertas de empréstimo ao consumo, podes aproveitar o simulador do CréditoPessoal.pt. É uma ferramenta grátis e online.

Continuar

O Que é o Crédito ao Consumo?

O crédito ao consumo é um tipo de empréstimo que os bancos concedem para financiar a aquisição de uma grande diversidade de bens e de serviços.

Mais especificamente, o empréstimo aos consumidores engloba três tipos de crédito:

- Crédito pessoal: financia vários tipos de despesas, desde a compra de equipamentos domésticos ou de mobiliário até ao acesso a serviços de saúde ou de educação, por exemplo;

- Crédito automóvel: destina-se à compra de carros e de outras viaturas, através de leasing, de reserva de propriedade, ou de outra modalidade;

- Cartão de crédito e facilidade de descoberto: enquanto o cartão é usado à medida que é pago e tem atribuído um plafond, a facilidade de descoberto permite movimentar uma conta de depósito além do saldo, até um limite máximo.

Atualmente, verifica-se uma tendência de crescimento do número de novos contratos de crédito ao consumo: entre setembro de 2023 e setembro de 2024, houve um aumento de 4%.

Em termos de montantes financiados, os bancos emprestaram aos portugueses 6,24 mil milhões de euros nos primeiros nove meses do ano neste tipo de crédito.

Quais São as Características do Crédito ao Consumo?

De uma forma geral, o crédito ao consumo apresenta as seguintes características:

- Montantes de financiamento entre os 200€ e os 75.000€;

- Prazos de pagamento até aos 84 meses (7 anos);

- TAEG máximas definidas trimestralmente.

Contudo, há particularidades que é preciso considerar.

Por exemplo, embora o Banco de Portugal imponha um limite de 84 meses à maturidade de um crédito ao consumo, é possível beneficiar de um empréstimo a 120 meses nalgumas modalidades, nomeadamente:

- Crédito pessoal para saúde, educação ou eficiência energética;

- Crédito automóvel.

Deves apenas lembrar-te de que, quanto maior for o período de reembolso, maior será o custo total do crédito, pois estarás a suportar juros durante mais tempo.

De igual modo, pode haver exceções no que toca aos montantes emprestados. Num crédito automóvel, alguns bancos financiam até 100% do preço de aquisição do veículo.

💡 A Caixa Geral de Depósitos é um exemplo de instituição que empresta a totalidade do preço de venda de um carro, desde que não exceda em 10% o valor indicado no Eurotax.

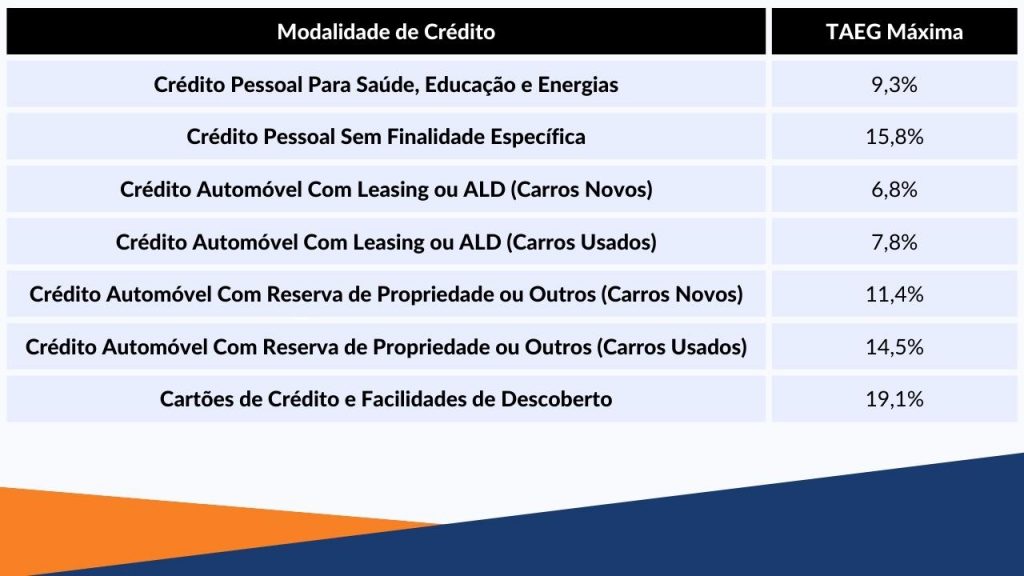

Por fim, as taxas máximas aplicadas aos diferentes tipos de empréstimo aos consumidores são publicadas trimestralmente pelo Banco de Portugal.

No terceiro trimestre de 2024, estas são as TAEG máximas em vigor.

Vale a pena sublinhar que os cartões de crédito e as linhas de crédito apresentam taxas de juro significativamente maiores face a outras modalidades de empréstimo ao consumo.

Por isso, é importante ponderar bem a decisão de solicitar esses produtos.

Vantagens e Desvantagens do Crédito ao Consumo

- Aprovação Célere

- Crédito Online

- Multifinalidade

- Taxas Elevadas

- Facilidade de Acumulação

- Montantes e Prazos Menores

Podemos sumarizar três prós e contras a envolver o crédito ao consumo.

Vantagens

- Aprovação célere: o crédito ao consumo envolve empréstimos rápidos, isto é, financiamentos com tempos de aprovação reduzidos. É possível consegui-los em 48 horas úteis. Nalguns casos, consegues até ter uma aprovação na hora.

- Crédito online: de igual modo, podes solicitar este tipo de crédito de forma 100% virtual. Podes, aliás, enviar a documentação e assinar o contrato digitalmente na grande maioria dos bancos.

- Multifinalidade: o crédito pessoal, em particular, é uma solução muito flexível, já que podes usar o montante emprestado numa grande variedade de finalidades e não precisas de indicar ao banco onde vais aplicar o dinheiro.

Desvantagens

- Taxas elevadas: os créditos ao consumo apresentam taxas de juro bastante maiores face a financiamentos como o empréstimo habitação. No caso dos cartões de crédito, a diferença é ainda mais expressiva.

- Facilidade de acumulação: por serem aprovados com menos burocracia, estes créditos podem ser facilmente acumulados e prejudicar as finanças dos consumidores, por isso, pensa bem antes de pedir mais um crédito.

❗️Ainda em setembro de 2024, a DECO alertava que há famílias “com três e quatro cartões de crédito e um ou dois créditos pessoais”. Acumular empréstimos é uma prática altamente desaconselhada.

- Montantes e prazos menores: um crédito ao consumo não permite o acesso a montantes e a períodos de reembolso tão elevados como os que se verificam num empréstimo para comprar casa ou noutros financiamentos hipotecários.

Cuidados a Ter Antes de Pedir um Crédito ao Consumo

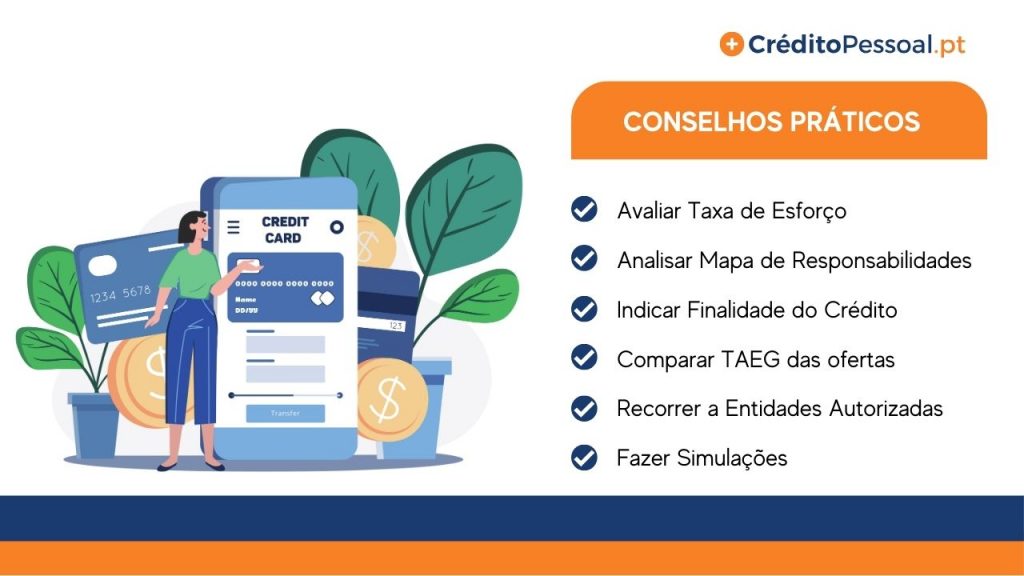

Há seis boas práticas a seguir antes de avançar para o pedido de um empréstimo ao consumo.

- Avalia a sua taxa de esforço: questiona se realmente precisas do crédito e percebe se assumir esse compromisso não prejudicará o teu orçamento. Para ajudar, considera a tua taxa de esforço, que deverá ficar abaixo dos 33%.

- Analisa o teu Mapa de Responsabilidades: podes usar o seu Mapa de Responsabilidades de crédito para identificar claramente que empréstimos tens em vigor e os montantes ainda em dívida.

💡 Descarrega o teu Mapa de Responsabilidades no website do Banco de Portugal.

- Indica a finalidade do crédito: se precisares de financiamento para despesas de saúde, de educação, ou de eficiência energética, vale a pena indicar ao banco o uso do montante nesses objetivos. As taxas de juro são mais baixas.

- Compara as TAEG das ofertas: para identificares o melhor crédito ao consumo, foca-te na TAEG. Quanto menor for esta taxa, menor será também o MTIC do empréstimo, isto é, o custo total.

✅ Conhece a diferença entre a TAEG e a TAN.

- Recorre apenas a instituições autorizadas: diz “não” aos empréstimos particulares ou aos agiotas. Estas não são soluções viáveis e podem mesmo comprometer a tua saúde financeira. Aposta nas entidades que o BdP autoriza.

- Faz simulações: aproveita os simuladores que os bancos disponibilizam online, ou, melhor ainda, aposta na ajuda dos intermediários de crédito, que fazem uma análise completa ao mercado para partilharem contigo as melhores propostas.

O conhecimento nunca é demais, por isso, recomendamos também que fiques a par dos conselhos do Banco de Portugal:

Simulador de Crédito ao Consumo: Como Aceder à Melhor Proposta?

A simulação de empréstimo é a melhor forma de encontrares as propostas mais vantajosas. Para simulares, tens duas alternativas:

- Ir ao website de cada banco;

- Pedir ajuda a intermediários de crédito.

A primeira opção tem desvantagens.

- Por um lado, se quiseres analisar várias ofertas, terás de simular manualmente nos sites dos diversos bancos e esse processo é muito moroso.

- Por outro lado, nem todas as instituições financeiras comunicam as propostas de financiamento de uma forma muito clara.

Para contornares estes obstáculos, podes contar com o apoio de equipas especializadas como as do CréditoPessoal.pt.

Efetivamente, analisamos o mercado por ti para encontrar o melhor crédito ao consumo tendo por base as tuas necessidades e objetivos.

Continuar

Quais São os Documentos Necessários Para Pedir Crédito ao Consumo?

- Documento de Identificação Cartão de Cidadão ou Bilhete de Identidade

- Comprovativo de IBAN Obtido através de uma caixa de multibanco ou do homebanking do seu banco

- Comprovativo de Morada Fiscal Cópia de uma fatura com a sua morada (fatura da luz, água, telecomunicações)

- Comprovativo de Rendimentos Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS

- Mapa de Responsabilidades Obtido através da Central de Responsabilidades de Crédito na área de particulares do site do Banco de Portugal

Estes são os principais ficheiros a enviar no momento de pedir um crédito ao consumo.

💡 Podes obter o último Modelo 3 do IRS através do Portal das Finanças.

Se decidires avançar com uma solicitação do empréstimo, é boa prática teres estes documentos já prontos. Dessa forma, aceleras o processo.

Além da documentação, importa recordar alguns requisitos que também são determinantes para acederes ao crédito.

- Idade Mínima 18 anos

- Idade Máxima 75 anos

- Residência Portugal

- Situação Profissional Contrato de Trabalho, Reformado ou Trabalhador Independente Com Atividade Superior a 2 Anos

- Rendimentos Salário Mínimo

- Restrições Residência Temporária ou Incumprimento de Prestações

Lembra-te: a par dos documentos certos, é essencial manter um histórico e um perfil bancário saudáveis para maximizar as chances de teres o teu crédito aprovado.

Uma dica que podes seguir é a de adicionar um segundo titular ao empréstimo. Esta é, efetivamente, uma forma de transmitir mais confiança à instituição de crédito.

Taxas e Comissões a Suportar no Crédito ao Consumo

Além das taxas de juro, podes ter de enfrentar outros custos relacionados com o crédito ao consumo.

Desde logo, pode ser cobrada uma comissão de abertura do contrato. Esta despesa não se verifica em todos os bancos, mas outros podem exigi-la das seguintes formas:

- Através de um valor fixo (250€, por exemplo);

- Através de uma percentagem do montante a financiar.

Adicionalmente, é cobrado o imposto de selo, que varia de acordo com as seguintes especificidades:

- Créditos com prazos inferiores a um ano: 0,141%/mês;

- Créditos com prazos iguais ou superiores a um ano: 1,76%;

- Montante dos juros e das comissões cobradas: 4%.

Não menos importante, há taxas aplicadas se quiseres amortizar o teu crédito. São duas as comissões a ter em conta:

- 0,25% do montante amortizado se esse reembolso antecipado for feito a menos de 12 meses para o fim do crédito;

- 0,50% se a amortização acontecer a mais de 12 meses para o fim do empréstimo.

❗️ É importante não esquecer o seguro de proteção do crédito, que é obrigatório nalgumas instituições financeiras e também implica um custo.

A Consolidação de Créditos ao Consumo é Possível?

Sim, é possível consolidar créditos ao consumo de modo a juntar vários empréstimos num só contrato e beneficiar de mensalidades inferiores.

Efetivamente, são diversas as instituições de comunicam esta solução de forma clara. A Oney e a Cofidis são um exemplo.

✅ O crédito consolidado permite poupanças que podem chegar aos 60%.

Vamos conhecer o potencial da solução de consolidar empréstimos ao consumo através de um exemplo prático.

A Cátia tem atualmente os seguintes financiamentos:

- Crédito automóvel de 6.000€ a 4 anos, a que corresponde uma prestação de 150,80€;

- Crédito pessoal para obras no valor de 4.000€ a 3 anos, com uma mensalidade de 128,84€.

Agora, precisa de um novo empréstimo para tirar um curso técnico. O montante deste novo crédito é de 5.000€ e a mensalidade fixa-se nos 128,84€ durante 2 anos.

Uma vez que seria difícil suportar três prestações distintas, a Cátia decidiu consolidar os empréstimos no banco Cetelem.

Com o novo contrato, que agrega todos os créditos, a Cátia tem agora uma mensalidade de 282,26€ e pode pagar durante um prazo mais alargado (84 meses).

💡 Também podes consolidar um crédito pessoal e um empréstimo habitação no mesmo contrato, ao abrigo de uma consolidação com hipoteca.

Conclusão

O crédito ao consumo é uma solução versátil que permite financiar uma grande diversidade de bens e de serviços.

Apesar de ser um tipo de empréstimo fácil de aprovar, é preciso adotar cuidados para garantires que acedes ao financiamento de forma responsável.

A simulação e a comparação de ofertas estão entre as melhores práticas a seguir no momento de procurar um crédito ao consumo.

Para facilitar esse trabalho, podes contar com o apoio do CréditoPessoal.pt. Analisamos o mercado para encontrar a melhor solução de empréstimo ao consumo tendo por base o teu objetivo e capacidade financeira.

Perguntas Frequentes

O crédito ao consumo é um tipo que empréstimo que as instituições financeiras concedem para financiar a aquisição de bens e de serviços variados.

Esta solução de financiamento abarca três grandes tipos de empréstimo:

- Crédito pessoal;

- Crédito automóvel;

- Cartão de crédito e facilidade de descoberto.

De uma forma geral, o crédito ao consumo apresenta as características seguintes:

- Montantes de financiamento entre os 200€ e os 75.000€;

- Prazos de pagamento até aos 84 meses (7 anos);

- TAEG máximas definidas trimestralmente.

O crédito ao consumo apresenta três vantagens e desvantagens.

As vantagens são a aprovação célere, o facto poderes aceder ao empréstimo 100% online e ainda a flexibilidade no que respeita ao uso a dar ao montante financiado.

Já as desvantagens envolvem as taxas elevadas e a facilidade de acumulação deste tipo de crédito. Os montantes de financiamento e os prazos de reembolso também são menores nesta solução.

Deves adotar seis cuidados antes de solicitares o teu empréstimo ao consumo:

- Avaliar a tua taxa de esforço;

- Analisar o teu Mapa de Responsabilidades de crédito;

- Indicar a finalidade do crédito quando justificável;

- Comparar a TAEG das ofertas;

- Recorrer apenas a entidades autorizadas pelo BdP;

- Fazer simulações.

![Melhores Cartões de Crédito em Portugal [2026]](https://creditopessoal.pt/wp-content/uploads/2025/08/melhores-cartoes-de-credito-em-portugal.jpg)