Crédito Para Terreno: Use o Simulador e Consiga o Melhor

Quer comprar um terreno? Para concretizar esse objetivo, o crédito para terreno pode ser a solução certa.

Neste artigo, explicamos como funciona este empréstimo e partilhamos:

- Qual a oferta de crédito para terreno atualmente disponível;

- Como simular e pedir a melhor solução para o seu caso;

- Quais os cuidados a ter antes de avançar com o contrato.

Se quiser fazer já uma simulação, pode contar com o CréditoPessoal.pt. O nosso simulador ajuda a identificar a melhor oferta de empréstimo para comprar terreno.

Simulador de Crédito Para Terreno: Como Usar e Pedir?

Os bancos com soluções de crédito para comprar terreno disponibilizam, nos respetivos websites, simuladores que permitem conhecer as condições do empréstimo.

Neste sentido, pode e deve consultar as ofertas de cada uma dessas instituições financeiras de modo a identificar a mais vantajosa.

✅ Caso opte por um crédito pessoal para comprar terreno, pode até conseguir um crédito rápido.

A questão é que avaliar as propostas dos vários bancos pode ser complexo, por isso, será útil ter o apoio de um intermediário de crédito.

Ao usar o simulador do CréditoPessoal.pt, procuramos, por si, os melhores empréstimos para terreno tendo por base as suas necessidades e possibilidades.

Dessa forma, terá acesso à proposta mais adequada e favorecedora da poupança.

Pode igualmente utilizar a assinatura digital para autenticar o contrato que potencialmente formalizar.

Como Funciona o Crédito Para Comprar Terreno?

O crédito para comprar terreno é uma modalidade de financiamento que permite adquirir um terreno para diversos fins:

- Construção de casa própria;

- Desenvolvimento de atividades agrícolas;

- Investimento patrimonial.

Na prática, os bancos financiam a compra do terreno e podem também emprestar o montante para construir habitação, se for o caso.

Há diferentes opções de financiamento para a compra do terreno. Apresentamos, de seguida, a oferta em vigor para que tome uma decisão mais esclarecida.

Qual é a Oferta de Crédito Para Comprar Terreno?

Há grandes modalidades de crédito a que pode recorrer para adquirir um terreno:

- Por um lado, pode contratar um crédito habitação para terreno e construção.

- Por outro lado, pode recorrer a um empréstimo pessoal.

Estas soluções apresentam diferentes características.

Para que saiba qual a opção mais adequada ao seu caso, vamos clarificar as especificidades de cada uma.

Crédito Habitação para Terreno e Construção

| Entidade Financeira | TAEG |

|---|---|

| Crédito Agrícola | Desde 3,4% |

| Santander | Desde 3,4% |

| Bankinter | Desde 3,5% |

| Banco CTT | Desde 3,5% |

| Novo Banco | Desde 3,6% |

| Millennium BCP | Desde 4,2% |

| Caixa Geral de Depósitos | Desde 4,3% |

| BPI | Desde 6,8% |

O crédito habitação para terreno e construção junta o valor a pagar pelo terreno à quantia para construir a casa.

Este tipo de crédito pode cobrir até 90% do valor estimado da habitação após a construção.

Depois de aprovado, o crédito é disponibilizado por tranches, que são desbloqueadas ao longo das obras (tal como num crédito habitação aquisição e obras).

👍 Com este crédito, pode beneficiar de um período de carência de capital cujo prazo varia entre 24 e 36 meses. Ora, durante esse tempo, apenas suporta juros.

Esta solução oferece juros menores e prazos de pagamento superiores, mas é mais burocrática do que um crédito pessoal: exige mais documentação e demora mais tempo a ser aprovada.

Adicionalmente, é preciso ter licença de construção e projeto aprovado para conseguir o financiamento.

👉 Conheça o melhor crédito habitação e como escolhê-lo.

Crédito Pessoal Para Comprar Terreno

O crédito pessoal dá-lhe a possibilidade de obter um financiamento que, regra geral, pode chegar a um teto máximo de 75.000€.

Em virtude da aprovação mais célere (por regra, até 48h), esta modalidade de crédito para comprar terreno é particularmente mais vantajosa em cenários como os seguintes:

- Quer comprar rapidamente o terreno perante uma boa oportunidade de negócio;

- Procura um terreno com um custo até ao montante máximo de 75.000€.

Embora consiga este financiamento mais rapidamente, o crédito pessoal apresenta:

- Prazos de pagamento inferiores (até 84 meses);

- Taxas de juro maiores face às do crédito habitação.

Por esse motivo, e para ter a certeza de que escolhe o crédito mais vantajoso, é importante comparar as ofertas existentes no mercado.

👉 Saiba qual é o melhor crédito pessoal.

Quais as Vantagens do Crédito Para Terreno?

O crédito para terreno oferece três vantagens:

- A possibilidade de construção: é uma hipótese se optar, especificamente, por um crédito habitação para terreno e construção. Neste caso, beneficiará também de taxas de juro menores e de prazos de pagamento superiores.

- Flexibilidade: o terreno adquirido com este financiamento pode ser usado para diversas finalidades e não apenas para a construção de casa própria.

- Retorno do investimento: dependendo da localização do terreno e de outros critérios, o espaço pode valorizar ao longo do tempo e gerar lucro no futuro.

Quais São os Documentos Necessários Para Pedir Um Crédito Para Comprar Terreno?

- Documento de Identificação Cartão de Cidadão ou Bilhete de Identidade

- Comprovativo de Morada Cópia de uma fatura da luz, água, telecomunicações, etc.

- Comprovativo de IBAN Obtido numa caixa multibanco ou através do homebanking do seu banco

- Comprovativo de Rendimentos Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS

- Mapa de Responsabilidades Obtido através da Central de Responsabilidades de Crédito no site do Banco de Portugal

Os documentos presentes na listagem partilhada acima são aqueles que deve enviar ao banco quando pede um crédito para aquisição de um terreno.

👉 Leia mais sobre o Mapa de Responsabilidades de Crédito e conheça a importância deste documento.

No caso específico do empréstimo habitação para terreno e construção, o processo é mais complexo e deve facultar também:

- Um orçamento detalhado para as obras;

- Licenças de utilização e construção do imóvel;

- A certidão permanente do registo predial;

- A caderneta predial.

Note também que alguns bancos poderão exigir a inclusão de um fiador ou de um segundo titular de crédito no contrato.

Quais os Impostos Associados à Compra de Terreno?

Quando compra um terreno, há três taxas que deve considerar:

- A Taxa de Compensação Urbanística: é um custo que diz respeito ao licenciamento.

👍 Para saber qual o montante a suportar com este custo, consulte o Regulamento Municipal de Taxas Relacionadas com a Atividade Urbanística e Operações Conexas do município no qual irá comprar o terreno.

- IMT (Imposto Municipal sobre Transmissões): a taxa aplicável aos prédios rústicos é de 5% e a dos prédios urbanos é de 6,5%.

- IMI (Imposto Municipal sobre Imóveis): o valor deste custo pode ser conhecido no Portal das Finanças, na página “Imposto Municipal sobre Imóveis”.

Cuidados a Ter Antes de Pedir Crédito Para Comprar Terreno

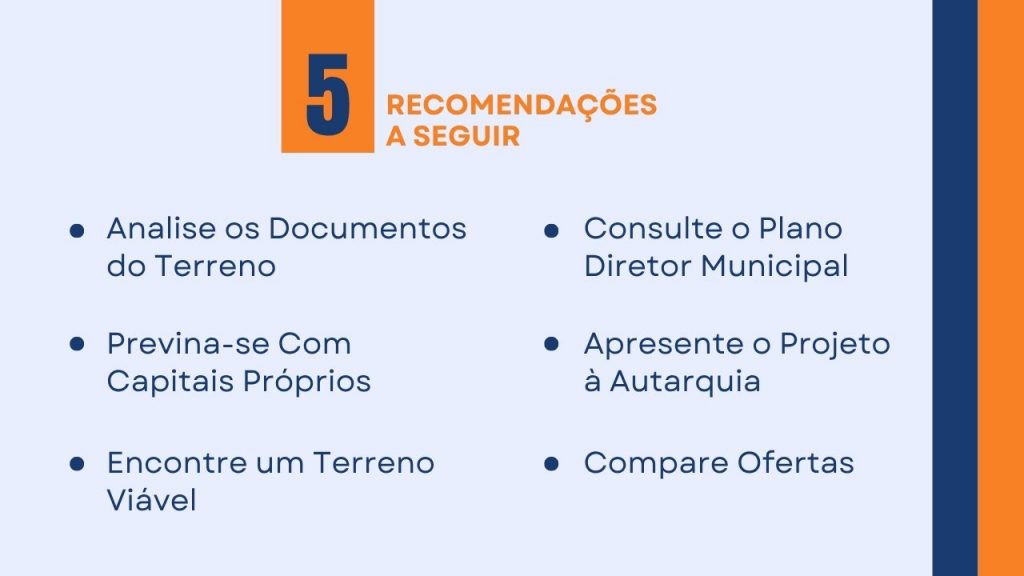

Há cinco cuidados que deve ter antes de contratar um empréstimo para a compra de terreno:

- Analise os documentos do terreno: é particularmente relevante ter a certidão de registo predial e a caderneta predial atualizadas. Desta forma, saberá se o terreno tem ónus ou encargos que limitem a sua decisão de avançar com a compra.

- Previna-se com capitais próprios: no caso do crédito habitação para construção, alguns bancos requerem que a obra comece antes de desbloquearem o empréstimo, por isso, poderá precisar de ter fundos próprios numa fase inicial.

👉 Posteriormente, será importante ter algum capital adicional para cobrir custos inesperados durante a construção, como problemas técnicos ou novos materiais necessários.

- Encontre um terreno viável: avalie os terrenos antes de avançar com a compra. Considere fatores como a localização, o solo, o acesso a água, iluminação, eletricidade e saneamento e, claro, a possibilidade de construção.

- Consulte o Plano Diretor Municipal (PDM): deve aceder ao PDM da autarquia onde o imóvel vai ser construído. Através desse plano, terá acesso ao regulamento do terreno, à planta de ordenamento e às condicionantes à construção.

- Apresente o projeto à autarquia: é preciso apresentar ao município um projeto de licenciamento. Depois, deve pedir o alvará de construção e a licença de habitação.

- Compare ofertas: compare as propostas de diferentes entidades financeiras ou peça apoio a intermediários de crédito para aceder à melhor opção.

Conclusão

O crédito para comprar terreno e construir uma casa pode ser uma solução alternativa à aquisição de um imóvel pronto a habitar.

De igual modo, pode recorrer ao financiamento para terreno e usar o espaço para exploração agrícola ou investimento patrimonial.

Independentemente da sua escolha, é fundamental avaliar e comparar ofertas.

Antes de tomar uma decisão, faça simulações online para saber qual a melhor proposta. O CréditoPessoal.pt disponibiliza um simulador que ajuda nesse sentido.

Perguntas Frequentes

Um crédito para terreno é uma modalidade de financiamento que permite adquirir um terreno para diferentes fins, nomeadamente, a construção de habitação própria, o desenvolvimento de atividades agrícolas ou o investimento patrimonial.

Este tipo de empréstimo é, assim, uma alternativa para quem não tem o capital suficiente para comprar um terreno.

Sim, é possível pedir e obter crédito para comprar terreno em Portugal. Pode optar por um crédito habitação com a finalidade de compra de terreno e construção, ou recorrer a um crédito pessoal para a aquisição de terreno.

Existem duas modalidades de crédito para comprar terreno:

- O crédito habitação para terreno e construção;

- O crédito pessoal para terreno.

O crédito habitação é adequado para quem procura adquirir o terreno e construir uma casa própria, já que os custos da obra estão incluídos no empréstimo. Além disso, oferece taxas de juro menores e prazos de pagamento superiores.

Já o crédito pessoal é uma opção melhor para quem procura mais rapidez na compra do terreno.

Para comprar um terreno, pode pedir um crédito em diferentes bancos:

- Crédito Agrícola;

- Santander;

- Bankinter;

- Banco CTT;

- Novo Banco;

- Millennium BCP;

- Caixa Geral de Depósitos;

- BPI.

É fundamental avaliar e comparar as ofertas do maior número de instituições financeiras para escolher a melhor proposta.

Em alternativa, pode contar com o apoio de intermediários de crédito.

O CréditoPessoal.pt disponibiliza um simulador que auxilia na escolha do crédito para terreno mais benéfico para o seu caso em particular.

O crédito para terreno funciona como um empréstimo para a compra de terrenos, seja para construir uma casa, seja para outras finalidades. Este tipo de financiamento pode cobrir o valor total ou parcial do terreno e pode também incluir a construção de casa própria, no caso de quem contrata um crédito habitação para terreno e construção.

![Melhores Cartões de Crédito em Portugal [2026]](https://creditopessoal.pt/wp-content/uploads/2025/08/melhores-cartoes-de-credito-em-portugal.jpg)